2020年高级会计师考试案例分析

发布日期:2020-4-22 浏览:次

甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2018年度的经营业绩进行评价,相关资料如下。

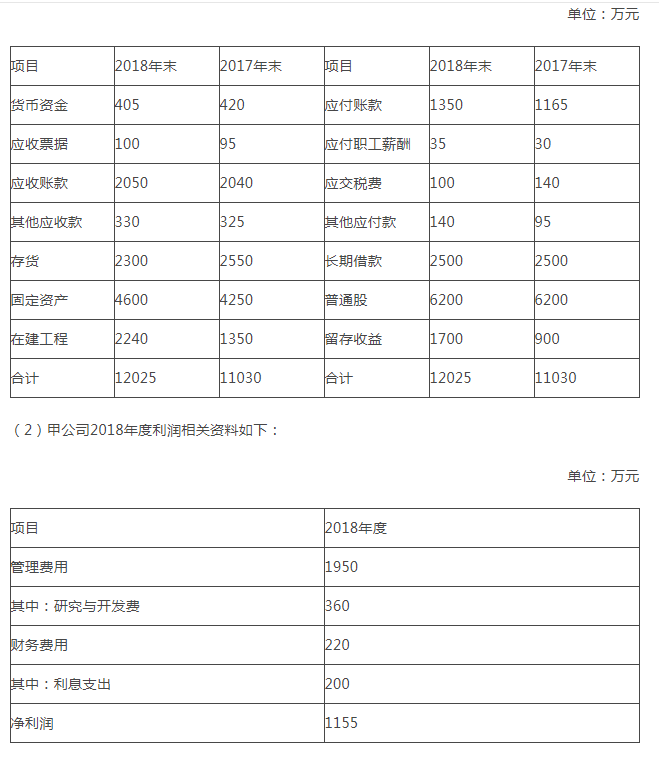

(1)甲公司2017年末和2018年末资产负债表如下:

(3)甲公司长期借款还有3年到期,年利率8%;股权资本成本率为6.5%。

(4)公司所得税税率25%。

要求:

(1)计算甲公司的加权平均资本成本率。

(2)计算2016年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按《中央企业负责人年度经营业绩考核实施方案》及《中央企业负责人经济增加值考核实施方案》的相关规定计算)

(3)指出使用经济增加值指标实施业绩评价的效果。

案例分析

【正确答案】

1、正确答案:

债务资本成本=8%×(1-25%)=6%

长期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(6200+6200)/2+(1700+900)/2]=25%

普通股及留存收益所占比重=[(6200+6200)/2+(1700+900)/2]/[(2500+2500)/2+(6200+6200)/2+(1700+900)/2]=75%

加权平均资本成本=6%×25%+6.5%×75%=6.38%

2、正确答案:

调整后税后净营业利润=1155+(200+360)×(1-25%)=1575(万元)

平均所有者权益=(6200+6200)/2+(1700+900)/2=7500(万元)

平均带息负债=(2500+2500)/2=2500(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本=7500+2500-1795=8205(万元)

经济增加值=1575-8205×6.38%=1051.52(万元)。

3、正确答案:

使用经济增加值指标实施业绩评价的效果包括:

①提高企业资金的使用效率;

②优化企业资本结构;

③激励经营管理者,实现股东财富的保值增值;

④引导企业做大做强主业,优化资源配置。

编辑组稿联系方式

全国统一服务热线:0311-80896656

论文发表QQ: 1223186611

1223186611

论文辅导QQ: 1223186622

1223186622

论文代写QQ: 2385650844

2385650844

请将您的期刊介绍及征稿函发送给我们。

高会交流群:

如果您想在本站发表论文,请联系我们。

论文发表QQ:

论文辅导QQ:

论文代写QQ:

请将您的期刊介绍及征稿函发送给我们。

高会交流群:

如果您想在本站发表论文,请联系我们。