2020年高级会计师考试案例分析

发布日期:2020-4-26 浏览:次

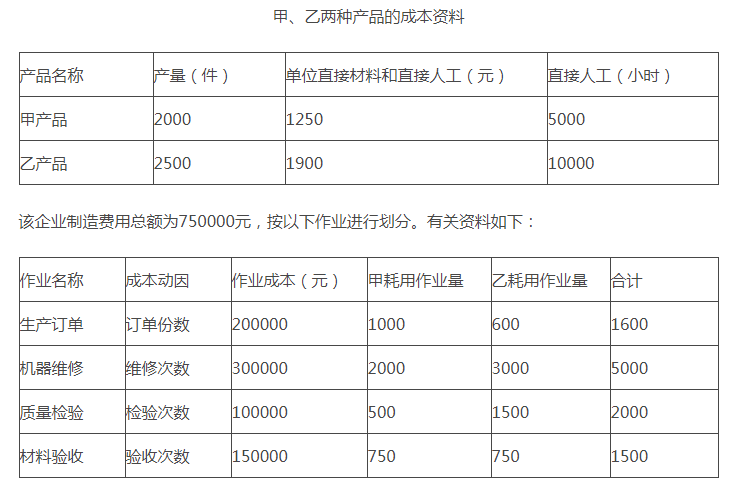

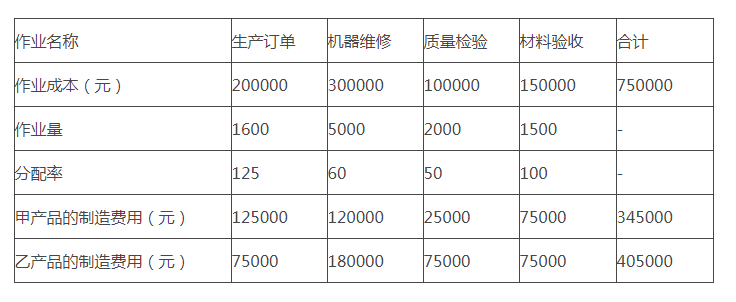

某企业生产甲、乙两种产品,有关资料如下:

针对作业成本法,财务部小王提出以下几个观点:

1.相较于传统成本法的单一,作业成本法根据不同的作业动因将资源分配到作业,再根据不同的资源动因将作业分配到各个成本对象当中,大幅度提升了成本分配的准确性。

2.增值作业是企业作业成本控制的重点。

3.资源动因分析在于评价作业的有效性,作业动因分析在于评价作业的增值性。

要求:

1.按照作业成本法计算甲、乙两种产品的单位成本。

2.判断财务部小王的几个观点是否正确,如不正确,请说明理由。

3.指出作业成本法的优缺点。

【正确答案】

1、正确答案:

甲、乙两种产品应分配的制造费用

单位甲产品应分配的制造费用=345000/2000=172.5(元/件)

甲产品的单位成本=172.5+1250=1422.5(元/件)

单位乙产品应分配的制造费用=405000/2500=162(元/件)

乙产品的单位成本=162+1900=2062(元/件)。

2、正确答案:

(1)观点1不正确。

理由:作业成本法下,根据资源动因将资源分配到各个作业当中,再根据作业动因将各个作业成本分配到成本对象当中。

(2)观点2不正确。

理由:非增值作业并非是企业生产经营所必需的,是不能为顾客带来价值的作业,所以非增值作业是企业作业成本控制的重点。

(3)观点3正确。

3、正确答案:

优点:(1)能够提供更加准确的各维度成本信息,有助于企业提高产品定价、作业与流程改进、客户服务等决策的准确性;

(2)改善和强化成本控制,促进绩效管理的改进和完善;

(3)推进作业基础预算,提高作业、流程、作业链(或价值链)管理的能力。

缺点:部分作业的识别、划分、合并与认定,成本动因的选择以及成本动因计量方法的选择等均存在较大的主观性,操作较为复杂,开发和维护费用较高。

编辑组稿联系方式

全国统一服务热线:0311-80896656

论文发表QQ: 1223186611

1223186611

论文辅导QQ: 1223186622

1223186622

论文代写QQ: 2385650844

2385650844

请将您的期刊介绍及征稿函发送给我们。

高会交流群:

如果您想在本站发表论文,请联系我们。

论文发表QQ:

论文辅导QQ:

论文代写QQ:

请将您的期刊介绍及征稿函发送给我们。

高会交流群:

如果您想在本站发表论文,请联系我们。