2020年高级会计师考试案例分析

发布日期:2020-4-26 浏览:次

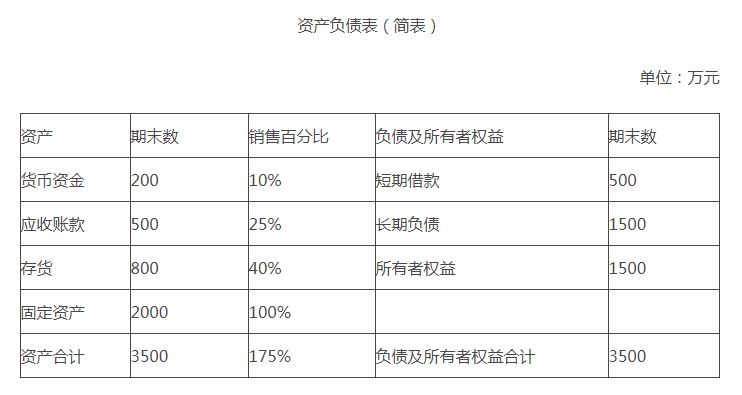

甲公司是一家上市公司,2018年的资产负债表简表如下所示:

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

案例分析

【正确答案】

1、正确答案:

2019年增加的资金需要量=2000×20%×175%=700(万元)

2、正确答案:

2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3、正确答案:

此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

编辑组稿联系方式

全国统一服务热线:0311-80896656

论文发表QQ: 1223186611

1223186611

论文辅导QQ: 1223186622

1223186622

论文代写QQ: 2385650844

2385650844

请将您的期刊介绍及征稿函发送给我们。

高会交流群:

如果您想在本站发表论文,请联系我们。

论文发表QQ:

论文辅导QQ:

论文代写QQ:

请将您的期刊介绍及征稿函发送给我们。

高会交流群:

如果您想在本站发表论文,请联系我们。