2020年高级会计实务考试案例分析

发布日期:2020-7-27 浏览:次

【案例分析题】

A家具股份有限公司(以下简称“A公司”)是一家专注于床垫产品设计研发和生产销售的公司,在床垫行业知名度较高,曾获得多项荣誉。为了满足消费者的整体购买需求,A公司逐步推出了木床产品,但因起步较晚尚未形成规模。2020年初,A公司决定通过收购生产及销售木床产品的B家具有限公司(以下简称“B公司”)60%的股权,以获得其成熟的木床产品生产线和稳定的销售渠道。

A公司就收购事宜与B公司股东进行友好协商,并聘请华信评估有限公司(以下简称“华信评估”)对B公司的企业价值进行评估。华信评估的项目负责人建议A公司采用现金流量折现模型对B公司进行价值评估。相关的资料如下:

华信评估确定的B公司估值基准日为2019年12月31日,假定从2025年起,B公司自由现金流量以4%的增长率固定增长。B公司的加权平均资本成本为10%。

经友好协商,并购双方就并购事宜签署了股权转让协议。A公司以自有资金支付股权转让款,成功收购了B公司。收购完成后,A公司委派董事王某担任B公司的总经理。

部分货币时间价值系数如下:

要求:

(1)按照企业并购的四个不同标准下的分类,分析判断A公司收购B公司所属的并购类型,并简要说明理由。

(2)指出A公司收购B公司的并购支付方式,并说明理由。

(3)计算B公司预测期末的价值。

(4)计算B公司的价值。

案例分析

【正确答案】

1、正确答案:

①按照并购后双方法人地位的变化情况划分,属于控股合并。

理由:收购完成后,A、B公司的法人地位仍然存续,A公司收购B公司至控股地位。

②按并购双方所处的行业相关性划分,属于横向并购。

理由:并购双方均生产销售木床产品,属于同一行业,故属于横向并购。

③按被并购企业意愿划分,属于善意并购。

理由:并购双方就并购事宜经友好协商达成,故属于善意并购。

④按照并购的形式划分,属于协议收购。

理由:A公司与B公司经过友好协商签署了股权转让协议。

2、正确答案:

A公司收购B公司的并购支付方式为现金支付式。

理由:A公司以自有资金支付股权转让款。

3、正确答案:

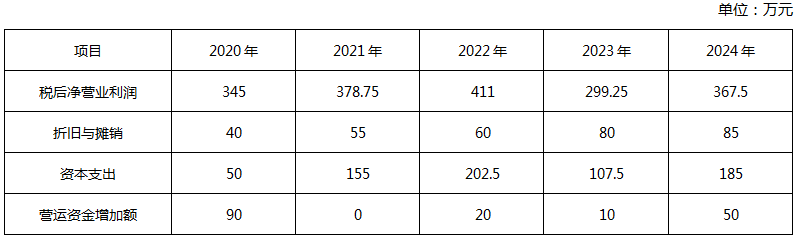

B公司预测期各年自由现金流量:

单位:万元

| 项目 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

| 自由现金流量 | 245 | 278.75 | 248.5 | 261.75 | 217.5 |

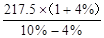

B公司预测期末的价值= =3770(万元)

=3770(万元)

=3770(万元)4、正确答案:

B公司的价值=245×(P/F,10%,1)+278.75×(P/F,10%,2)+248.5×(P/F,10%,3)+261.75×(P/F,10%,4)+217.5×(P/F,10%,5)+3770×(P/F,10%,5)

=245×0.9091+278.75×0.8264+248.5×0.7513+261.75×0.6830+217.5×0.6209+3770×0.6209

=3294.40(万元)。

编辑组稿联系方式

全国统一服务热线:0311-80896656

论文发表QQ: 1223186611

1223186611

论文辅导QQ: 1223186622

1223186622

论文代写QQ: 2385650844

2385650844

请将您的期刊介绍及征稿函发送给我们。

高会交流群:

如果您想在本站发表论文,请联系我们。

论文发表QQ:

论文辅导QQ:

论文代写QQ:

请将您的期刊介绍及征稿函发送给我们。

高会交流群:

如果您想在本站发表论文,请联系我们。